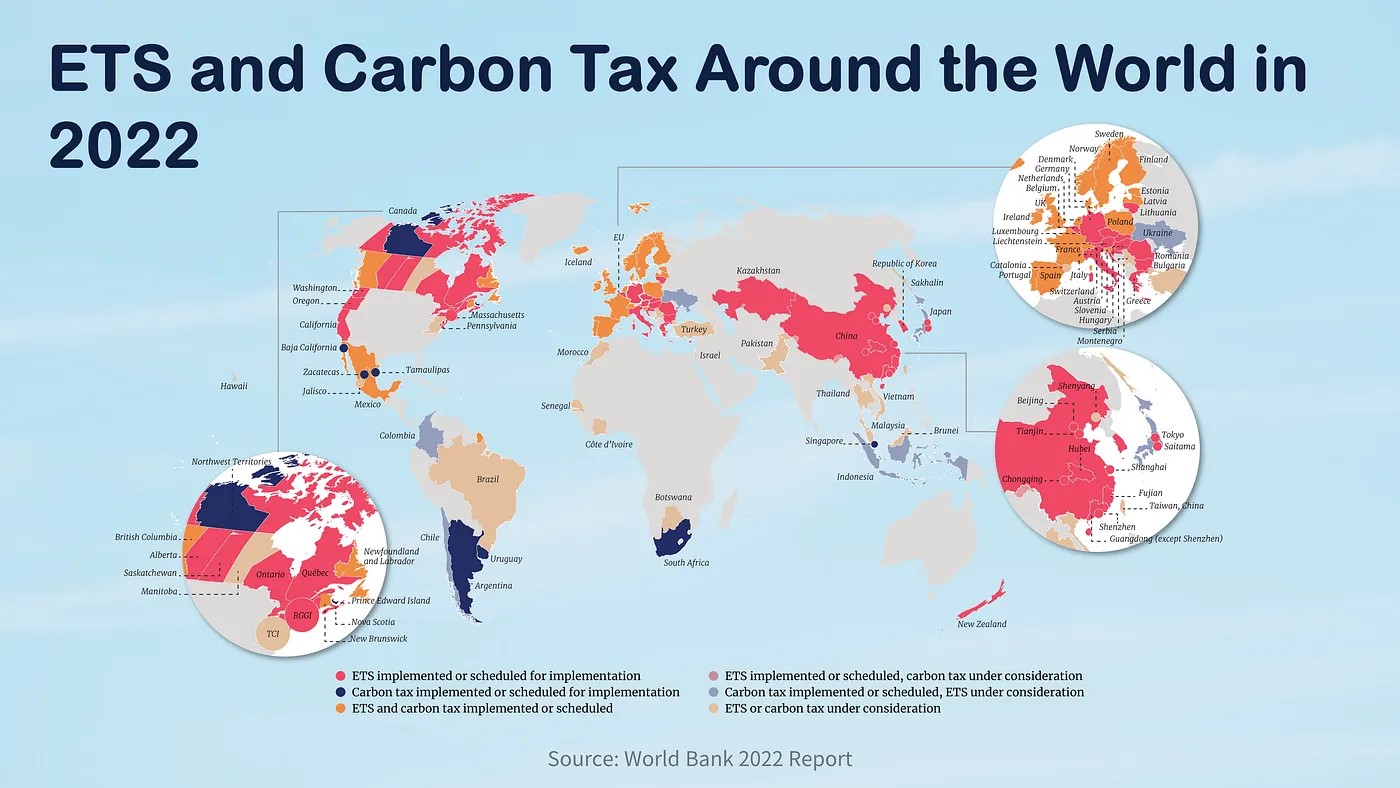

ไม่ใช่แค่อียู แต่เริ่มขยายไปทั่วโลก

ในขณะเดียวกัน กฎหมาย US Clean Competition Act หรืออีกนัยหนึ่งจะเรียกว่า US-CBAM ก็ไม่ผิด มีแนวโน้มจะเริ่มบังคับใช้ในปี 2567 กับอุตสาหกรรมเป้าหมาย อาทิ เชื้อเพลิงฟอสซิล ผลิตภัณฑ์จากการกลั่นปิโตรเลียม ปิโตรเคมี ปุ๋ย ไฮโดรเจน กรดอะดิพิก ซีเมนต์ เหล็กและเหล็กกล้า อะลูมิเนียม กระจก เยื่อกระดาษและกระดาษ และเอทานอล ซึ่งหากสินค้าใดปล่อยคาร์บอนเกินกว่าพื้นฐานที่กำหนดไว้ จะต้องเสียภาษีคาร์บอน โดยในปี 2567 กำหนดราคาภาษีคาร์บอนไว้ที่ 55 ดอลลาร์สหรัฐต่อตันคาร์บอน และภายในปี 2569 มีแนวโน้มขยายให้ครอบคลุมสินค้าสำเร็จรูปที่มีสินค้าดังกล่าวข้างต้นเป็นส่วนประกอบในการผลิต

จากมาตรการ CBAM ที่กำลังมีผลบังคับใช้ ผู้ส่งออกสินค้าไปยัง EU รวมทั้งสหรัฐอเมริกาควรเตรียมความพร้อมด้านระบบการวัดผลและรายงานปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์ที่เกิดจากกระบวนการผลิตของสินค้าตามมาตรฐานที่กำหนด

สำหรับปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์ที่ต้องรายงานในปัจจุบันทาง EU ยังไม่ได้กำหนดมาตรฐานชัดเจนอย่างเป็นทางการว่ามีหลักการประเมินอย่างไร แต่หากเทียบกับการดำเนินงานในด้านการลดก๊าซเรือนกระจกของไทยแล้ว ในเบื้องต้นอาจเทียบเคียงกับหลักการประเมินคาร์บอนฟุตพริ้นท์ (Carbon Footprint : CFP) ของผลิตภัณฑ์ เนื่องจากเป็นการพิจารณาปริมาณการปล่อยก๊าซเรือนกระจกที่ผลิตภัณฑ์แต่ละชนิดปล่อยออกมาตลอดวัฏจักรชีวิตของผลิตภัณฑ์ (Product Life Cycle) ที่เริ่มตั้งแต่การได้มาของวัตถุดิบ ในกระบวนการผลิต ไปสิ้นสุดที่กระบวนการจัดการของเสียเมื่อผลิตภัณฑ์หมดอายุ จะเห็นได้ว่าเขามีการควบคุมตลอดทั้งกระบวนการผลิตเลยทีเดียว

ผู้ส่งออกไทยจะได้รับผลกระทบอย่างไร

สำหรับประเทศในกลุ่มสหภาพยุโรป หรือ EU ถือเป็นคู่ค้าอันดับที่ 4 ของไทย รองจากจีน สหรัฐ และญี่ปุ่น ซึ่งข้อมูลจากกระทรวงพาณิชย์ ระบุว่า ในปี 2565 การค้าระหว่างไทยกับ EU มีมูลค่า 41,038 ล้านดอลลาร์ ซึ่งไทยส่งออกไป EU มูลค่า 22,794 ล้านดอลลาร์ หรือประมาณ 813,000 ล้านบาท มีจำนวนผู้ส่งออกเกี่ยวข้องจำนวน 1,298 ราย

โดยไทยมีส่งออกสินค้าสำคัญ เช่น คอมพิวเตอร์ และอุปกรณ์ รถยนต์ และอุปกรณ์ แอร์ และอุปกรณ์ ผลิตภัณฑ์ยางพารา อัญมณี เครื่องประดับ และไก่แปรรูป ฯลฯ สะท้อนให้เห็นว่า ไทยยังต้องพึ่งพาตลาดยุโรปอยู่ไม่น้อย ซึ่งในปี 2569 - 2570 มาตรการนี้อาจครอบคลุมไปถึงสินค้าเคมีภัณฑ์ และพอลิเมอร์ และภายในปี 2573 อาจบังคับใช้กับสินค้าทุกประเภทที่ผลิตโดยมีการปล่อยก๊าซเรือนกระจก ไม่ว่าจะเป็นอุตสาหกรรมปิโตรเคมี การผลิตเหล็ก การเลี้ยงกุ้ง การปลูกข้าว การทำปศุสัตว์เพื่อผลิตเนื้อสัตว์ จึงอาจส่งผลกระทบต่อส่งออกของไทยโดยตรง หากสินค้านอกภูมิภาคประเภทใดไม่ถึงระดับมาตรฐานสิ่งแวดล้อม มีกระบวนการผลิตที่ปล่อยก๊าซเรือนกระจกสูง จะถูกเก็บภาษีสูงหรือถึงขั้นไม่สามารถส่งออกตลาดยุโรปได้

ดังนั้นจากมาตรการ CBAM ดังกล่าว สิ่งที่อาจเกิดขึ้นในตลาดการค้า EU กับไทย จะทำให้ผู้นำเข้าสินค้ามีต้นทุนในการซื้อใบรับรองเพิ่มขึ้น ส่งผลให้สินค้าที่นำเข้าไปใน EU มีราคาสูงขึ้น ด้วยเหตุนี้ ผู้นำเข้าอาจจะลดการนำเข้าสินค้าลง หรือแม้แต่ผู้บริโภคภายใน EU เอง อาจหันมาใช้สินค้าที่ผลิตใน EU มากขึ้น เนื่องจากมีต้นทุนที่ต่ำกว่า นอกจากนี้มาตรการ CBAM จะกีดกันสินค้าที่มีมาตรฐานทางด้านสิ่งแวดล้อมต่ำทางอ้อมไม่ให้สามารถนำเข้าไปในตลาด EU ได้เช่นกัน ซึ่งอาจทำให้สินค้าเหล่านี้ ย้ายไปยังตลาดอื่นที่ไม่มีมาตรการควบคุมที่เข้มงวดรวมถึงประเทศไทยด้วย

หลัง CBAM บังคับใช้เต็มรูปแบบ ผู้ประกอบการจะมีต้นทุนเพิ่มขึ้นเท่าไหร่?

ทั้งนี้ เมื่อ CBAM เริ่มบังคับใช้การคิดค่าธรรมเนียมคาร์บอน (CBAM Certificates) อย่างเต็มรูปแบบ โดยมีผลตั้งแต่ปี 2569 เป็นต้นไป ผู้ประกอบการไทยที่ส่งออกสินค้าไป EU จะมีต้นทุนในการประเมินและเก็บข้อมูลการปล่อยคาร์บอนของสินค้าที่ผลิต รวมทั้งมีค่าใช้จ่ายในการรับรองผลจากผู้ตรวจสอบที่ได้รับใบอนุญาต โดยต้นทุนหลักที่จะเพิ่มขึ้น คือค่าธรรมเนียมใบรับรอง CBAM หรือค่าธรรมเนียมการปล่อยคาร์บอนที่จะต้องจ่าย ซึ่งจะคำนวณจากปริมาณการปล่อยคาร์บอนของสินค้านั้น คูณด้วยราคา CBAM Certificate ต่อการปล่อยคาร์บอน 1 ตัน ซึ่งการซื้อใบรับรองจะทำให้ต้นทุนของผู้ประกอบการไทยเพิ่มขึ้นประมาณ 16- 270 ยูโรต่อสินค้านำเข้า 1 ตัน แตกต่างไปในแต่ละอุตสาหกรรม

ยกตัวอย่าง เช่น บริษัทแห่งหนึ่งผลิตปูนซีเมนต์ปริมาณ 1 ตัน มีการปล่อยคาร์บอนทั้งทางตรงและทางอ้อมรวม 650 กิโลกรัมคาร์บอนไดออกไซด์เทียบเท่า หรือ 0.65 ตันคาร์บอนไดออกไซด์เทียบเท่า และสมมติค่าธรรมเนียม CBAM Certificate ขณะนั้นเท่ากับราคาซื้อขายคาร์บอนเฉลี่ยใน EU ETS ปี 2465 ที่ 83 ยูโรต่อตันคาร์บอนไดออกไซด์เทียบเท่า

ดังนั้น ค่าธรรมเนียมใบรับรอง CBAM สำหรับการส่งออกซีเมนต์ 1 ตันจากบริษัทดังกล่าวไปยัง EU จะเท่ากับ 0.65 x 83 = 53.95 ยูโรต่อตัน

ขณะที่ ข้อมูลขององค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน) หรือ อบก. ที่คำนวณปริมาณการปล่อยคาร์บอนเฉลี่ยเฉพาะทางตรง (Direct Emissions) ในอุตสาหกรรมอะลูมิเนียมและซีเมนต์ของไทย พบว่ามีค่า 0.5 และ 0.6 ตันคาร์บอนไดออกไซด์เทียบเท่าต่อตัน ซึ่งจะทำให้ผู้ประกอบการอะลูมิเนียมและซีเมนต์ของไทยมีต้นทุนเพิ่มขึ้นอย่างน้อยตันละ 41.5 และ 49.8 ยูโร/ตัน

นอกจากนี้ยังมีการประเมินด้วยว่า ภาพรวมอุตสาหกรรมเหล็กส่งออกของไทยไป EU จะมีต้นทุนค่า CBAM Certificates อย่างน้อย 1.5% - 1.7% ของมูลค่าการส่งออกสินค้าเหล็กทั้งหมดจากไทยไป EU ตามรายการ CBAM หรือคิดเป็นมูลค่าราว 167 - 193 ล้านบาท ส่งผลให้ผู้ส่งออกเหล็กไทยไป EU อาจต้องจ่ายค่า CBAM Certificates ที่ราว 1,338 – 1,545 บาท/ตันเหล็ก

หากไม่ยื่นหลักฐาน CBAM Certificates ครบตามจำนวนและภายในเวลาที่กำหนด

กรณีที่ผู้ประกอบการไม่ส่งมอบ CBAM Certificate จะมีค่าปรับ 40 - 100 ยูโรต่อตันคาร์บอนไดออกไซต์เทียบเท่า หรือ ผู้นำเข้าสินค้านั้นจะต้องโดนโทษในอัตรา 3 เท่า ของราคาเฉลี่ยในปีก่อนหน้า ต่อ 1 CBAM Certificate ที่ยังไม่ได้ส่งมอบ และยังคงต้องทำการซื้อและส่งมอบ CBAM Certificate ให้ครบตามจำนวนที่กำหนดสำหรับการนำเข้าสินค้านั้น

ส่วนการฝ่าฝืนไม่รายงานข้อมูลปริมาณการปล่อยก๊าซเรือนกระจก (Embedded Emissions) จากการนำเข้าสินค้าอาจมีโทษปรับอีก 10 - 50 ยูโรต่อตันคาร์บอน

แล้วความพร้อมของผู้ประกอบการไทยในวันนี้เป็นอย่างไร?

ก่อนหน้านี้มีรายงานว่า ผู้ประกอบการที่ผ่านการรับรองมาตรฐานคาร์บอนฟุตพรินต์ (CFP) ที่อยู่ในข่ายเกณฑ์ มาตรการของ CBAM มีอยู่เพียง 71 ราย จากผู้ประกอบการที่ผ่านการรับรองฉลาก CFP 306 ราย ถือว่าเป็นจำนวนน้อยมากเมื่อเทียบกับผู้ประกอบการอุตสาหกรรมที่เข้าข่าย CBAM เป็นเรื่องที่ทุกฝ่ายที่เกี่ยวข้อง ทั้งผู้ประกอบการและภาครัฐต้องเร่งเตรียมความพร้อมในการรับมือ เพราะ CBAM เป็นเพียงจุดเริ่มต้นของมาตรการอีกหลายอย่างในลักษณะเดียวกันที่กำลังจะทยอยกันออกมาจากยุโรปไปจนถึงสหรัฐอเมริกา ที่เรียกว่า US Clean Competition Act หรือ US-CBAM คาดว่าจะเริ่มใช้ในปี 2567

ซึ่งปัจจุบันมีผลิตภัณฑ์ที่ผ่านการรับรอง CFP จากองค์การบริหารจัดการก๊าซเรือนกระจก (อบก.) จำนวน 7,821 ผลิตภัณฑ์ จาก 1,219 บริษัท (ปี 2556 มีเพียง 326 ผลิตภัณฑ์ 328 บริษัท)

ในจำนวนนี้ หากพิจารณาเฉพาะผลิตภัณฑ์ที่สถานะอยู่ในสัญญาจะมีเพียง 3,348 ผลิตภัณฑ์ จาก 306 บริษัทเท่านั้น ทางการพบว่า สินค้ากลุ่มวัสดุก่อสร้างและผลิตภัณฑ์โลหะได้รับการรับรองมากที่สุด (1,288 ผลิตภัณฑ์ จาก 47 บริษัท)

รองลงมาคือ กลุ่มอาหารและเครื่องดื่ม (783 ผลิตภัณฑ์ จาก 89 บริษัท) และกลุ่มพลาสติกและบรรจุภัณฑ์ (200 ผลิตภัณฑ์ จาก 19 บริษัท)

เมื่อพิจารณาเฉพาะสินค้าที่เข้าข่าย CBAM ที่ครอบคลุมเกณฑ์ของ EU และ US พบว่าได้รับการรับรองฉลาก CFP 2,070 ผลิตภัณฑ์ จาก 131 บริษัท หรือคิดเป็น 43% ของจำนวนบริษัทที่ได้รับรอง CFP ณ ปัจจุบัน

แต่หากเปรียบเทียบจำนวนบริษัทที่ขึ้นทะเบียน CFP กับจำนวนบริษัททั้งหมดในแต่ละอุตสาหกรรม พบว่ายังมีสัดส่วนน้อยมาก อาทิ เหล็กและเหล็กกล้า มีผู้ประกอบการที่ได้รับรอง CFP เพียง 1% จาก 1,716 บริษัท , ปิโตรเคมีและเคมีภัณฑ์ 1.2% , วัสดุก่อสร้าง 1.4% , ผลิตและจำหน่ายไฟฟ้า 0.6% , อะลูมิเนียม 9% , ปิโตรเลียม 6% ส่วนแก้วและกระจกมีผู้ประกอบการเพียง 1 รายที่ได้รับรอง CFP

จากตัวเลขดังกล่าว สะท้อนให้เห็นว่า ยังมีผู้ประกอบการอีกมาก ที่ยังไม่ตระหนักถึงความสำคัญของมาตรการเหล่านี้ หากไม่รีบปรับตัวให้ทันการณ์ ผลเสียหายจะเกิดขึ้นอย่างมากในวันข้างหน้า บางคนอาจคิดว่าผลกระทบของมาตรการ CBAM ต่อภาคส่งออกไทยในเบื้องต้นอยู่ในวงจำกัด อาจจะเป็นเพราะไม่ใช่สินค้าส่งออกหลักของไทยและ EU ไม่ใช่ตลาดหลักของสินค้าที่เข้าข่าย และไทยไม่ได้มีการส่งออกไปยังสหภาพยุโรปเป็นสัดส่วนที่มากนักเมื่อเทียบกับภูมิภาคอื่น ๆ โดยมูลค่าการส่งออกไป EU คิดเป็นเพียง 9% ของมูลค่าการส่งออกทั้งหมดของไทย

อีกทั้งกลุ่มสินค้าหลักที่มาตรการ CBAM ครอบคลุม ได้แก่ เหล็กและอะลูมิเนียม มีจำนวนผู้ประกอบการที่เกี่ยวข้องใน 2 กลุ่มอุตสาหกรรมนี้เกือบ 2,000 ราย แต่พบว่าเป็นบริษัทที่ได้รับการรับรองคาร์บอนฟุตพรินต์เพียง 25 รายเท่านั้น และส่วนใหญ่เป็นผู้ส่งออกรายใหญ่ นั่นหมายความว่า ผู้ประกอบการรายเล็กหรือกลุ่ม SME ส่วนใหญ่ยังไม่มีความพร้อมรับมือกับมาตรการ CBAM แต่หากสหรัฐฯ เริ่มใช้มาตรการ US-CBAM ไทยจะได้รับผลกระทบหนักขึ้น เพราะอเมริกาเป็นคู่ค้าอันดับ 1 ของไทยด้วยสัดส่วน 16.5% และกลุ่มสินค้าเป้าหมายที่มาตรการ US-CBAM มีมูลค่าส่งออกรวม 2,839 ล้านดอลลาร์สหรัฐฯ คิดเป็นสัดส่วน 6% ของมูลค่าส่งออกทั้งหมดของไทยไปสหรัฐฯ

ผู้ประกอบการ SME หรือ ซัพพลายเชน ต้องเตรียมรับมืออย่างไร

ปัจจุบัน ภาคธุรกิจทั่วโลกกำลังมุ่งสู่เส้นทางสีเขียวมากขึ้น หลายประเทศหันมาสนับสนุนพลังงานสะอาด เพื่อลดการปล่อยก๊าซเรือนกระจกลง ไม่ว่าจะเป็นรถยนต์ไฟฟ้า (EV) โซลาร์เซลล์ พลังงานกังหันลม การใช้ถุงผ้าหรือภาชนะจากวัสดุชีวภาพแทนการใช้ถุงหรือภาชนะพลาสติก เป็นต้น ผู้ส่งออกไทยจึงควรเร่งปรับตัวให้เข้ากับการเปลี่ยนแปลงนี้ ด้วยการปรับปรุงกระบวนการผลิตที่ปล่อยก๊าซเรือนกระจกลดลง มีมาตรการกำจัดของเสียที่ได้มาตรฐานมากขึ้น

ถึงแม้ การปรับปรุงดังกล่าวจะทำให้ค่าใช้จ่าย และต้นทุนการผลิตสูงขึ้น แต่จะช่วยเพิ่มโอกาสสินค้าไทยให้ยังแข่งขันกับตลาดโลกได้ โดยเฉพาะคู่แข่งในเอเชียอย่างญี่ปุ่น จีน สิงคโปร์ เกาหลีใต้ ที่มีความก้าวหน้าด้านเศรษฐกิจสีเขียวกว่าไทย อาจชิงส่วนแบ่งธุรกิจของเราไป หากบริษัทไทยไม่ปรับตัวให้ทันท่วงที อาจเสียโอกาสในการแข่งขันในตลาดนี้ได้

- ผู้ประกอบการไทยที่ผลิตสินค้าให้ประเทศอื่น ๆ นอก EU ต้องประสานผู้นำเข้าสินค้าที่ขึ้นทะเบียนอย่างถูกต้องเป็น CBAM Declarant ในระบบ CBAM Registry เพื่อรายงานข้อมูลต่าง ๆ ตามที่มาตรการ CBAM กำหนด

- ผู้นำเข้าสินค้าที่ได้รับอนุญาต ต้องส่งมอบรายงานข้อมูลสินค้าที่นำเข้า หรือ CBAM Report แก่ผู้ตรวจสอบผ่านระบบลงทะเบียน CBAM ภายในเวลาไม่เกิน 1 เดือน หลังสิ้นสุดไตรมาสที่มีการนำเข้าสินค้า ดังนั้น ผู้ประกอบการไทยต้องเตรียมจัดทำข้อมูลปริมาณการปล่อยก๊าซเรือนกระจกของสินค้า หรือที่เรียกว่า Embedded Emissions และปริมาณของสินค้านำเข้าแต่ละกลุ่มอุตสาหกรรม

โดยระบุแยกตามโรงงานที่ผลิตสินค้าในประเทศต้นกำเนิดของสินค้านำเข้า แก่ผู้ตรวจสอบผ่านระบบ CBAM Registry ต่อไป

หากคณะกรรมาธิการ EU ตรวจพบ CBAM Report ไม่สมบูรณ์หรือไม่ถูกต้อง จะแจ้งผู้นำเข้าสินค้าแก้ไขข้อมูลให้ถูกต้อง หากผู้นำเข้าสินค้าไม่ดำเนินการแก้ไข ผู้มีอำนาจตรวจสอบสามารถเรียกเก็บค่าปรับกับผู้นำเข้าสินค้าได้ตามความเหมาะสม

อย่างไรก็ตาม จากการประเมินเบื้องต้น พบว่า สินค้าส่งออกไทยจากฐานข้อมูลของกระทรวงพาณิชย์ ที่ต้องมีการคำนวณ Embedded Emission (มีหน่วยเป็น tonCO2eq/ton ผลิตภัณฑ์) และรายงานข้อมูลของมาตรการ CBAM ตามพิกัด CN Code (ใน Annex I) มีประมาณ 30 รายการจากสินค้าทั้งหมด 42 รายการ หรือประมาณ 145 รายการ ตามพิกัด HS Code ที่พิกัด 8 หลัก ใน 6 กลุ่มสินค้า โดย Embedded Emission จะมาจากปริมาณการปล่อยก๊าซเรือนกระจกของสินค้า ทั้งทางตรงกับทางอ้อมจากกระบวนการผลิตของสินค้า โดยพิจารณาก๊าซเรือนกระจก 3 ชนิด ได้แก่ ก๊าซคาร์บอนไดออกไซด์ (CO2), ไนตรัสออกไซด์ (N2O) และ เพอร์ฟลูออโรคาร์บอน (PFCs) โดยแต่ละผลิตภัณฑ์มีชนิดของก๊าซเรือนกระจกที่ต้องพิจารณาไม่เหมือนกัน เช่น

• กลุ่มซีเมนต์ พลังงานไฟฟ้า เหล็กละเหล็กกล้า และไฮโดรเจน คิดเฉพาะก๊าซ CO2

• กลุ่มปุ๋ย คิดเฉพาะก๊าซ CO2 และ N2O

• กลุ่มอลูมิเนียม คิดเฉพาะก๊าซ CO2 และ PFCs

ทั้งหมดที่กล่าวมา สะท้อนให้เห็นว่า ผู้ประกอบการไทยที่เตรียมความพร้อมเพื่อรับมือ โดยสามารถเริ่มจากการประเมินการปล่อยก๊าซเรือนกระจกสินค้าของตน จะวางแผนการลดการปล่อยก๊าซเรือนกระจกได้อย่างมีประสิทธิภาพ ซึ่งจะทำให้เพิ่มขีดความสามารถในการแข่งขันทางการค้า สร้างโอกาสในการเข้าถึงตลาดที่เป็นมิตรต่อสิ่งแวดล้อม และสามารถปรับตัวให้ทันกับกฎระเบียบต่าง ๆ ด้านสิ่งแวดล้อมและการเปลี่ยนแปลงสภาพภูมิอากาศที่มีแนวโน้มจะเพิ่มมากขึ้นในอนาคต

ทั้งหมดนี้กำลังจะตอกย้ำว่า “เศรษฐกิจสีเขียว” ไม่ใช่เรื่องไกลตัวอีกต่อไป แต่จะมีผลกระทบโดยตรงต่อเศรษฐกิจปากท้องของคนไทยทุกคน หากเราไม่เตรียมพร้อมโดยเฉพาะธุรกิจ SME ระดับกลางและเล็ก ความเสียหายที่เกิดขึ้น อาจสูงเกินกว่าจะคาดการณ์ได้จริง ๆ

ในตอนต่อไปเราจะพาไปดูตัวอย่างประเทศที่เริ่มมีการใช้มาตรการเก็บภาษีคาร์บอน รวมไปถึงตัวอย่างบริษัทที่มีการปรับตัวเพื่อรับมือมาตรการ CBAM แล้วว่าผลลัพธ์ที่ได้เป็นอย่างไร และโอกาสทางธุรกิจของ SME ไทย หลัง EU เริ่มใช้ “ภาษีคาร์บอน” จะเป็นไปในทิศทางไหน ติดตามได้ในตอนต่อไป (Part 2)

อ้างอิง

องค์การบริหารจัดการก๊าซเรือนกระจก (อบก.)

")