เทคโนโลยียุคดิจิทัลส่งผลให้รูปแบบการให้บริการเปลี่ยนแปลงไป

ผู้ประกอบการที่อยู่ในต่างประเทศสามารถให้บริการแก่บุคคลต่างๆ

ผ่านเครือข่ายอินเทอร์เน็ต

รวมทั้งมีแพลตฟอร์มซึ่งทำหน้าที่เป็นตัวกลางเชื่อมโยงระหว่างผู้ให้บริการและผู้รับบริการจำนวนมาก

ทำให้บุคคลทั่วไปเข้าถึงบริการอิเล็กทรอนิกส์จากต่างประเทศได้ง่าย สะดวก

และรวดเร็ว

ที่ผ่านมาผู้ประกอบการในประเทศที่ให้บริการ e-Service ต้องจดทะเบียนเป็นผู้ประกอบการภาษีมูลค่าเพิ่ม มีหน้าที่ยื่นแบบฯ และชำระภาษีมูลค่าเพิ่ม ขณะที่ผู้ประกอบการต่างประเทศไม่ต้องดำเนินการดังกล่าว ส่งผลให้เกิดความไม่เป็นธรรมในการเสียมูลค่าเพิ่ม เกิดความได้เปรียบ-เสียเปรียบในการทำธุรกิจ

ไม่พลาดทุกข้อมูล ข่าวสารที่น่าสนใจ อย่าลืมกดไลก์ Facebook bangkokbanksme

‘ทางออก’ ตามมาตรฐานสากล

ดังนั้นนานาประเทศจึงได้ร่วมกันกำหนดแนวทางแก้ปัญหานี้

ด้วยการทำตามคำแนะนำของ OECD (องค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ) โดยกำหนดให้ผู้ประกอบการต่างประเทศ

ต้องจดทะเบียนและเสียภาษีมูลค่าเพิ่มแก่หน่วยงานจัดเก็บภาษี

ซึ่งปัจจุบันมีประเทศที่ทำตามคำแนะนำนี้มากกว่า 60 ประเทศทั่วโลก เช่น ออสเตรเลีย เบลเยียม สหราชอาณาจักร ฝรั่งเศส สเปน สิงคโปร์

เป็นต้น

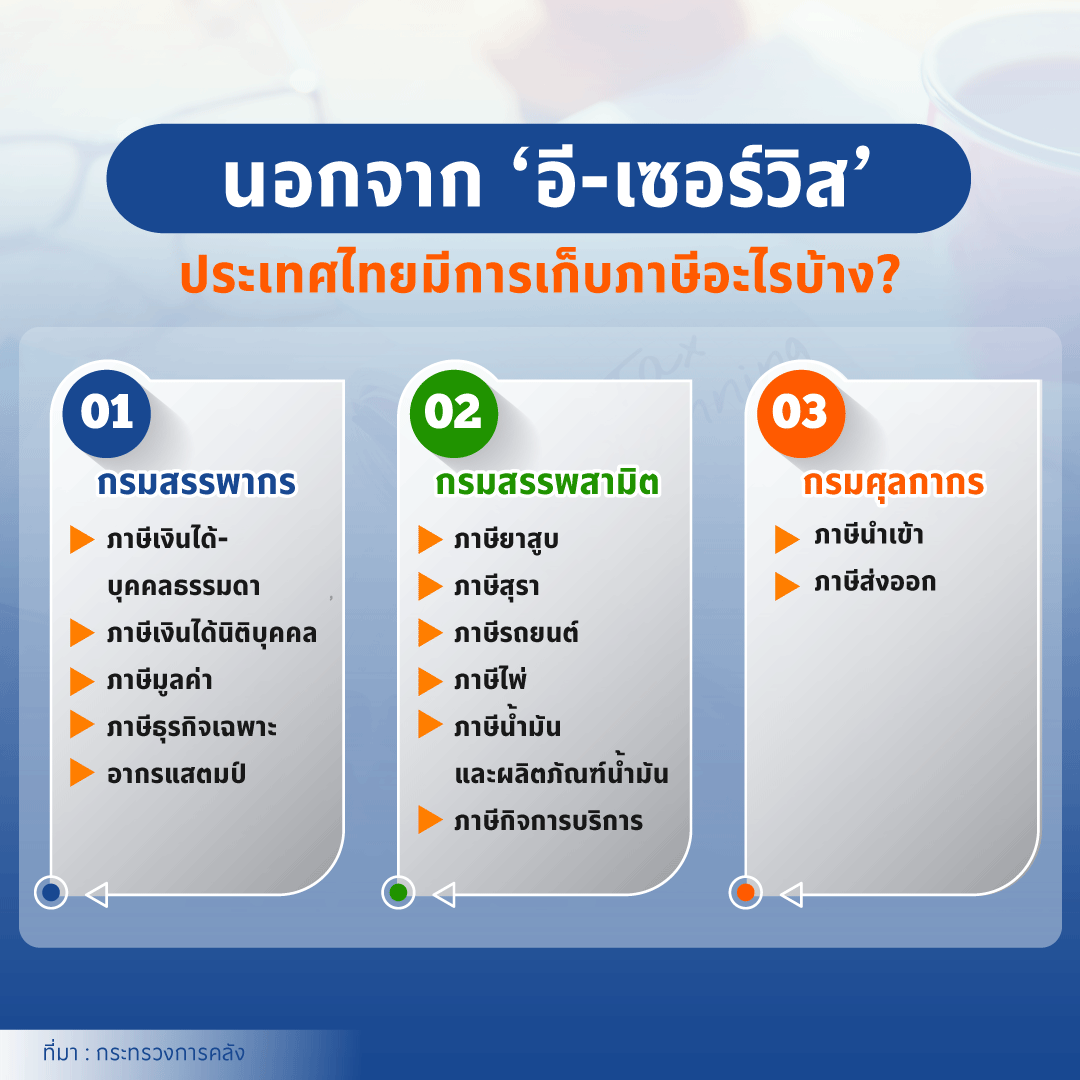

ภาษีนี้..มีความเกี่ยวข้องกับธุรกิจใดบ้าง?

ได้แก่ผู้ประกอบการที่ให้บริการ e-Service จากต่างประเทศ อาทิเช่น บริการดาวน์โหลดหนัง/ภาพยนตร์

เพลง เกม สติกเกอร์ สื่อโฆษณา เป็นต้น และแพลตฟอร์มต่างประเทศที่ให้บริการในไทย

เช่น Apple, Google, Facebook,

Netflix, Line, YouTube, TikTok ซึ่งมีรายได้มากกว่า 1.8 ล้านบาทต่อปี

‘กรมสรรพากร’ มีหน้าที่อย่างไรบ้าง?

ด้านกฎหมาย

กรมสรรพากรได้ดำเนินการแก้ไขประมวลรัษฎากรตามแนวทางของ

OECD (ฉบับที่…) พ.ศ. (การจัดเก็บภาษีมูลค่าเพิ่ม กรณีการให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศ [e-Service]) โดยกำหนดให้ผู้ประกอบการจากต่างประเทศที่มีรายได้มากกว่า

1.8 ล้านบาทต่อปี ต้องจดทะเบียนภาษีมูลค่าเพิ่ม ยื่นแบบแสดงรายการ

ภายใต้ระบบ pay-only (ห้ามหักภาษีซื้อ)

ไม่ต้องจัดทำใบกำกับภาษีและรายงานภาษีซื้อ

ด้านระบบอำนวยความสะดวกและการให้บริการ

กรมสรรพากรได้พัฒนาระบบ Simplified VAT System for e-Service (SVE) เป็นระบบการจดทะเบียน การยื่นแบบฯ และการชำระภาษีมูลค่าเพิ่ม

ซึ่งมีลักษณะคล้ายกับ Best Practice ของต่างประเทศ

โดยสามารถดำเนินการได้ที่ www.rd.go.th เว็บไซต์ของกรมสรรพากร

การตรวจสอบและบังคับใช้กฎหมาย

- สามารถเรียกเชิญพบหรือออกหมายไปยังผู้ประกอบการ

เพื่อตรวจสอบและประเมินเรียกเก็บภาษี

- ออกหมายเรียกพยานผู้เกี่ยวข้อง เช่น

สถาบันการเงินต่างๆ เพื่อขอข้อมูลการทำธุรกรรมผ่านสถาบันการเงิน

- การแสดงรายชื่อผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

ผ่านเว็บไซต์ของกรมสรรพากร ทำให้ผู้บริการอื่นๆ สามารถตรวจสอบได้

นอกจากนี้กรมสรรพากรยังได้ร่วมมือด้านการแลกเปลี่ยนข้อมูลทางภาษีระหว่างประเทศด้วย

เช่น การเข้าภาคีความตกลง Multilateral Convention on Mutual

Administrative Assistance in Tax Matters (MAC) ซึ่งมีบทบัญญัติครอบคลุมการแลกเปลี่ยนข้อมูลทุกรูปแบบ

รวมทั้งการแลกเปลี่ยนข้อมูลอัตโนมัติระหว่างประเทศด้วย

ข้อดีภาษี ‘e-Service’

-

สร้างความเป็นธรรมในการเสียภาษีระหว่างผู้ประกอบการไทย

กับผู้ประกอบการจากต่างประเทศ

-

ช่วยปิดช่องโหว่ของกฎหมาย โดยกำหนดให้ผู้ประกอบการที่ให้บริการ e-Service ต่างประเทศ ต้องจดทะเบียนภาษีมูลค่าเพิ่ม ยื่นแบบฯ และนำส่งภาษี

เช่นเดียวกับผู้ประกอบการในประเทศ

- ยกระดับการบริหารจัดเก็บภาษีในไทย

สอดรับกับแนวโน้มการเปลี่ยนแปลงของโลกและรูปแบบการดำเนินธุรกิจในปัจจุบัน

- สามารถสร้างรายได้ให้ประเทศ

ปีละประมาณ 5,000 ล้านบาท

ทำไมทุกประเทศต่างจับตา "ภาษีธุรกิจบริการดิจิทัล"

ธนาคารโลก (World Bank) ได้เปิดเผยข้อมูลว่า

ตลอด 15 ปีที่ผ่านมา "เศรษฐกิจดิจิทัล" มีสัดส่วนกว่า 15.5%

ของมูลค่าผลิตภัณฑ์มวลรวมทั่วโลก (GDP) และเติบโตรวดเร็วกว่าจีดีพีโลกถึง

2.5 เท่า จึงเป็นผลให้ในปี

2561 คณะกรรมาธิการยุโรป (EC) เสนอพิจารณาการจัดเก็บภาษีธุรกิจบริการดิจิทัล

(Digital Service Tax : DST) อัตรา 3%

ของรายได้ที่มาจากการให้บริการโฆษณาออนไลน์

รายรับหรือรายได้ที่มาจากกิจกรรมการเป็นตัวกลางทางดิจิทัล

และยอดขายของข้อมูลที่มีการเก็บรวบรวมของผู้ใช้ เพื่อสร้างความเท่าเทียมสำหรับผู้ประกอบการและนำรายได้จากภาษีไปพัฒนาประเทศต่อไป

แหล่งอ้างอิง :

https://www.bangkokbiznews.com/

https://news.bloombergtax.com/

![ถอดรหัส Gig Worker Economy: กลยุทธ์ใช้ฟรีแลนซ์ขับเคลื่อน SME ให้เติบโตอย่างยั่งยืน [2568]](https://admin.bangkokbanksme.com/uploads/topics/17653669695538.jpg?width=680)