โครงสร้าง Holding Company สำหรับธุรกิจครอบครัว — วางแผนภาษีอย่างมืออาชีพ

ธุรกิจครอบครัวจำนวนมากเริ่มต้นจากสิ่งเดียวกัน คือ ความตั้งใจที่จะสร้างความมั่นคงให้คนในครอบครัว

บางกิจการเริ่มจากร้านขายอุปกรณ์เครื่องเขียนเล็กๆ

บางกิจการเริ่มจากร้านจำหน่ายเมล็ดพันธุ์ผักเล็กๆ

ต้นทุนหลักสำคัญของธุรกิจครอบครัวในช่วงเริ่มต้นคือความร่วมแรงร่วมใจของสมาชิกในครอบครัว ดังนั้น ธุรกิจครอบครัวมักดำเนินไปได้ด้วยความไว้ใจกัน หุ้นถือกันแบบเข้าใจเอง เงินใช้กันแบบยืดหยุ่น การตัดสินใจทำกันด้วยคำพูดมากกว่ากระดาษ ทุกอย่างดูง่ายและเป็นธรรมชาติ เพราะธุรกิจยังไม่ใหญ่ และความสัมพันธ์ยังแน่นแฟ้น

แต่เมื่อธุรกิจครอบครัวเริ่มเติบโตขึ้น จากธุรกิจง่าย ๆ ที่เริ่มด้วยคนในครอบครัวไม่กี่คนอาจกลายเป็นอาณาจักรอันยิ่งใหญ่ สิ่งที่เคยง่ายจะเริ่มไม่ง่ายเหมือนเดิม รายได้เริ่มมากขึ้น มูลค่ากิจการเพิ่มสูงขึ้น บริษัทเริ่มขยายไปหลายอุตสาหกรรมมากขึ้น เปิดบริษัทในเครือเพิ่มขึ้นมากกว่าหนึ่งบริษัท

จากธุรกิจครอบครัวที่เริ่มต้นจากสิ่งเดียวกัน ตอนนี้สมาชิกในครอบครัวเริ่มมีบทบาท ความคาดหวัง และทิศทางชีวิตที่แตกต่างกันแล้ว

ในบทความตอนที่แล้วเราได้พูดถึงความรู้พื้นฐานของภาษีธุรกิจครอบครัว และชี้ให้เห็นว่าภาษีเป็นมากกว่าแค่หน้าที่ตามกฎหมาย แต่ยังมีส่วนเกี่ยวข้องกับโครงสร้างของธุรกิจ การกำหนดบทบาทหน้าที่ของสมาชิกแต่ละคน และความสัมพันธ์ของคนในครอบครัว

บทความนี้จะพาเจ้าของ SME ไปทำความรู้จักกับ Holding Company ในฐานะเครื่องมือสำคัญที่จะช่วยให้ธุรกิจครอบครัวสามารถเติบโตอย่างเป็นระบบ บริหารภาษีได้อย่างมืออาชีพ และลดความเสี่ยงจากความขัดแย้งในอนาคตได้อีกด้วย

1. ทำไมธุรกิจครอบครัวยุคใหม่ต้องเริ่มใช้ Holding Company

ทุกแนวทางที่มนุษย์สร้างขึ้นล้วนเกิดขึ้นมาเพื่อแก้ปัญหาบางเรื่องให้ใครบางคน

Holding company ก็เกิดขึ้นมาเพื่อแก้ปัญหาให้ธุรกิจครอบครัวด้วยเช่นกัน เพื่อให้เห็นภาพว่า Holding Company ในบริบทของธุรกิจครอบครัวคืออะไร เรามาเริ่มจากหนึ่งในปัญหาที่เกิดจากโครงสร้างที่พบได้บ่อยที่สุดในธุรกิจครอบครัว คือการถือหุ้นแบบกระจายอยู่ในมือสมาชิกหลายคน เช่น พ่อถือหุ้น แม่ถือหุ้น ลูกคนโตถือหุ้น ลูกคนเล็กถือหุ้น บางครั้งมีญาติหรือแม้แต่พนักงานที่เคยช่วยกิจการในช่วงแรกก็ถือหุ้นด้วย

ในความเป็นจริง โครงสร้างลักษณะนี้อาจไม่สร้างปัญหาในวันที่ธุรกิจยังเล็ก แต่เมื่อธุรกิจเริ่มโตขึ้น ปัญหาต่อไปนี้จะเริ่มชัดเจนขึ้นเรื่อยๆ เช่น

การตัดสินใจสำคัญต้องขอความเห็นจากหลายคน เนื่องจากมีผู้ถือหุ้นหลายราย จึงต้องรวมหุ้นเพื่อรวมเสียงโหวต

สมาชิกที่มีบทบาททำงานให้บริษัทด้วยเริ่มมีความคาดหวังไม่ตรงกับสมาชิกที่ถือหุ้นเฉยๆ แต่สมาชิกทุกคนมีเสียงโหวตเหมือนกัน

การจ่ายเงินปันผลเริ่มกลายเป็นประเด็นอ่อนไหว

การโอนหุ้นหรือส่งต่อกิจการเริ่มทำได้ยากขึ้นและอาจมีภาระภาษีสูง

ที่น่าสนใจคือ ปัญหาเหล่านี้มักไม่ได้เกิดขึ้นพร้อมกันและไม่ได้เกิดขึ้นทันที แต่สะสมไว้เงียบๆ จนวันที่พร้อมจะกลายเป็นเรื่องใหญ่ก็จะโผล่ขึ้นมาทำให้กระทบทั้งโครงสร้างการดำเนินธุรกิจและความสัมพันธ์ในครอบครัวทันที

นอกจากนี้ เมื่อธุรกิจครอบครัวเริ่มเติบโตก็มักมีความจำเป็นต้องแยกกิจการออกมาเป็นบริษัทลูก ซึ่งอาจเป็นเพราะความสะดวกในการบริหารจัดการ รวมถึงอาจเป็นเหตุผลด้านภาษีได้ เช่น

ธุรกิจครอบครัวเป็นโรงงานผลิตเค้กกล้วยหอม เมื่อเค้กกล้วยหอมขายดีขึ้น ระบบการขนส่งที่เคยใช้บริการมาตลอดเริ่มไม่ตอบโจทย์ เริ่มขยายไปทำธุรกิจขนส่งเองด้วย จึงเปิดบริษัทใหม่เพื่อทำธุรกิจขนส่งให้ธุรกิจเค้กกล้วยหอมโดยเฉพาะ ซึ่งจะช่วยแยกการบริหารงานที่ชัดเจนขึ้นโดยให้คนในครอบครัวที่เก่งด้าน Logistics มาเป็นผู้บริหาร โดยบริษัทที่จดทะเบียนทำธุรกิจขนส่งโดยเฉพาะจะได้ประโยชน์แถมมาคือค่าบริการขนส่งไม่ต้องเสียภาษีมูลค่าเพิ่ม เมื่อสินค้าเริ่มมีชื่อเสียงจึงตัดสินใจลงทุนเปิดมีหน้าร้านเป็นของตัวเอง จึงตัดสินใจเปิดบริษัทใหม่แยกออกมาและให้สมาชิกที่เก่งด้าน Retail มาเป็นผู้บริหาร เมื่อธุรกิจหลักเริ่มมีกำไรสะสมมากขึ้น อาจมองหาการเติบโตโดยการร่วมลงทุนในธุรกิจ Startup ที่เกี่ยวข้อง โดยเปิดบริษัทใหม่เป็นบริษัทร่วมลงทุน (Venture Capital: VC) เพื่อรับสิทธิประโยชน์ยกเว้นภาษีจากกำไรเมื่อขายหุ้น Startup ที่ร่วมลงทุนไว้ ฯลฯ

จะเห็นได้ว่าการกระจายการดำเนินธุรกิจเป็นหลายบริษัทเป็นเรื่องที่สามารถเกิดขึ้นได้จริงกับทุกธุรกิจครอบครัว

และเมื่อมีหลายบริษัท ผู้ถือหุ้นธุรกิจเดิมก็จะไปถือหุ้นในบริษัทใหม่ด้วย โดยอาจมีสัดส่วนหุ้นเท่าเดิมหรือเปลี่ยนแปลงตามความเหมาะสม ปัจจัยเหล่านี้ทำให้ภาษีมีความซับซ้อนเฉพาะตัวมากขึ้น

นอกจากนี้ เมื่อบริษัทต่างๆ ของครอบครัวเริ่มทำธุรกรรมระหว่างกัน เงินจะเริ่มไหลไปมาระหว่างกันในหลายรูปแบบ ทั้งค่าเช่า ค่าบริการ เงินกู้ยืม และเงินปันผล หากไม่มีโครงสร้างที่ชัดเจน การบริหารงานและการจัดการภาษีจะเริ่มอาศัยความคุ้นเคยมากกว่าระบบ ซึ่งปลายทางที่รอคือการเพิ่มความเสี่ยงให้ธุรกิจโดยไม่รู้ตัว เพราะความคุ้นเคยจะไม่ใช่คำตอบของปัญหานี้

คำตอบที่แท้จริงของปัญหานี้คือ การจัดระเบียบโครงสร้างธุรกิจให้มีความชัดเจน ซึ่ง Holding Company เกิดขึ้นมาเพื่อเป็นคำตอบของเรื่องนี้ โดยทำหน้าที่เป็นศูนย์กลางความเป็นเจ้าของของกลุ่มธุรกิจ ช่วยจัดระเบียบหุ้น การตัดสินใจ และการบริหารจัดการให้อยู่ภายใต้ระบบเดียวกันที่เข้าใจง่าย

2. โมเดล Holding Company ที่เข้าใจง่ายที่สุดสำหรับ SME

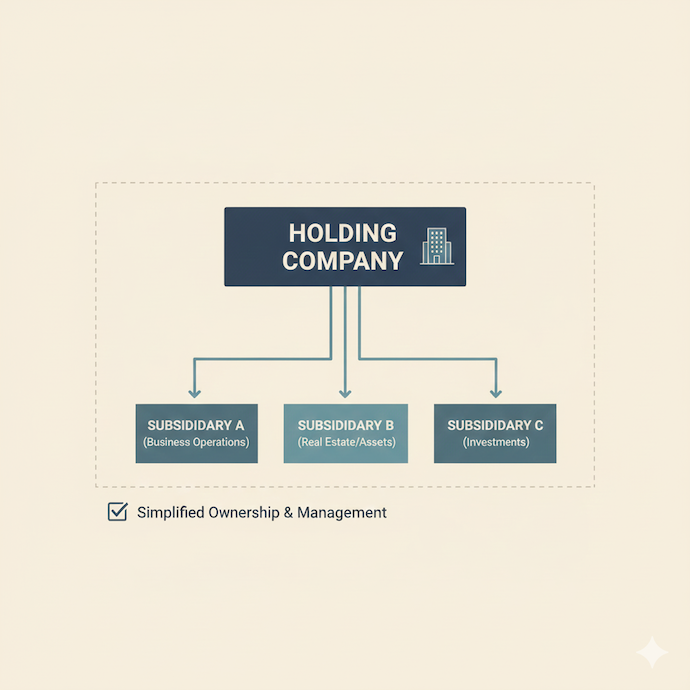

โครงสร้าง Holding Company ที่เรียบง่ายและเหมาะกับ SME มากที่สุด มักจะเป็นรูปแบบที่บริษัทแม่ถือหุ้นบริษัทลูกโดยมีลำดับขั้นตอนของธุรกรรมดังนี้

ตั้งบริษัท Holding Company ขึ้นมาโดยไม่มีการประกอบธุรกิจอื่นใดนอกเหนือจากถือหุ้นของบริษัทในเครือ ซึ่งเรามักจะเรียกสถานะของ Holding Company แบบนี้ว่า “บริษัทแม่”

ให้บริษัทแม่ถือหุ้นในบริษัทลูกทั้งหมดหรือบางส่วน

ย้ายสมาชิกในครอบครัวทุกคนที่เคยถือหุ้นในบริษัทต่างๆ อย่างกระจัดกระจายไปถือหุ้นในบริษัทแม่แทน

เมื่อปรับโครงสร้างให้มี Holding Company ขึ้นมา จากเดิมที่สมาชิกในครอบครัวหลายคนต้องถือหุ้นในหลายบริษัทแยกๆ กันก็จะถูกปรับโครงสร้างให้กลายมาเป็น “สมาชิกในครอบครัวต้องถือหุ้นบริษัทแม่ แล้วค่อยให้บริษัทแม่ไปถือหุ้นบริษัทลูกอีก”

ในกระบวนการเบื้องต้นนี้จะช่วยลดความซับซ้อนของความเป็นเจ้าของลงอย่างมาก เพราะทุกกิจการของครอบครัวจะมีผู้ถือหุ้นใหญ่ชุดเดียวกันทั้งหมด ทำให้การวางระบบการบริหารสามารถกำหนดให้เป็นมาตรฐานเดียวกันได้ทั้งเครือ เช่น การจัดการทรัพยากรบุคคล การทำบัญชีและกฎหมาย การบริหารกำไรและภาษีของแต่ละกิจการ หรือแม้แต่การเวียนย้ายสมาชิกในครอบครัวให้ไปดำรงตำแหน่งต่างๆ ก็จะมีความเป็นเอกภาพมากขึ้น โดยอาจใช้ทรัพยากรร่วมกัน เช่น ใช้ HR director คนเดียวกันเพื่อลดต้นทุนการบริหารงานบุคคลของทั้งเครือได้

การจัดสัดส่วนและกระจายอำนาจ

โดยปกติ Holding Company จะมาพร้อมกับการรวมศูนย์การตัดสินใจในเรื่องสำคัญๆ ไว้ที่บริษัทแม่ ดังนั้น Holding Company จึงมักจะเป็นผู้ถือหุ้นใหญ่เกือบ 100% ในบริษัทลูกทั้งหมด จากนั้นจึงกำหนดตัวผู้บริหารของแต่ละกิจการและมอบหมายให้ไปบริหารงาน โดยกำหนดรายละเอียดปลีกย่อยในส่วนที่ผู้บริหารของบริษัทลูกสามารถดำเนินการเองได้ เพื่อให้ยังคงรักษามาตรฐานแต่ก็ยังให้ความยืดหยุ่นในการบริหารงานตามความเหมาะสมของแต่ละกิจการได้

เพื่อให้การตั้ง Holding Company ไม่เป็นอุปสรรคต่อการบริหารธุรกิจครอบครัว จึงมักมีการกำหนดหลักเกณฑ์การตัดสินใจที่ชัดเจนด้วย เช่น เรื่องใดต้องใช้เสียงข้างมาก เรื่องใดต้องใช้มติพิเศษ (ได้รับเสียงโหวตไม่น้อยกว่า 3 ใน 4) เรื่องใดต้องได้รับความเห็นชอบจากทุกฝ่าย เรื่องใดสามารถปล่อยให้ผู้บริหารบริษัทลูกตัดสินใจเองได้เลย รวมถึงการกำหนดเงื่อนไขการโอนหุ้นของสมาชิกในครอบครัวเพื่อคุ้มครองประโยชน์สูงสุดของธุรกิจครอบครัวและการรักษาธรรมาภิบาลของครอบครัวด้วย

การกำหนดแนวทางการตัดสินใจเหล่านี้ไว้ตั้งแต่ต้น ช่วยลดความเสี่ยงที่จะเกิดความขัดแย้งในวันที่ธุรกิจประสบความสำเร็จได้ง่ายกว่าการพยายามมาแก้ไขเมื่อปัญหาได้เกิดขึ้นแล้ว

การรับปันผลในนิติบุคคลและสิทธิยกเว้นภาษี

หนึ่งในข้อดีประการสำคัญของ Holding Company คือเรื่องภาษีเงินปันผลจากหุ้น กล่าวคือ โดยปกติแล้วหากบุคคลธรรมดาถือหุ้นบริษัทแล้วได้รับเงินปันผล 100 บาทในฐานะผู้ถือหุ้น บุคคลธรรมดาจะเป็นผู้มีเงินได้และต้องนำเงินปันผลที่ได้รับนั้นไปเสียภาษีทั้งจำนวน 100 บาท โดยสามารถเลือกได้ว่าจะนำเงินปันผล 100 บาทที่ได้รับไปยื่นภาษีเงินได้บุคคลธรรมดาประจำปีและรับเครดิตภาษีเงินปันผลจากหุ้น หรือจะปล่อยให้เงินปันผล 100 บาทนี้ถูกหักภาษี ณ ที่จ่าย 10% เป็น final tax โดยไม่ต้องนำไปยื่นภาษีประจำปีก็ได้

แต่ถ้าบริษัทเป็นผู้ถือหุ้นของอีกบริษัทหนึ่ง กฎหมายจะกำหนดสิทธิประโยชน์ทางภาษีให้เงินปันผลที่บริษัทได้มานั้นจะได้รับยกเว้นภาษีกึ่งหนึ่งของจำนวนเงินปันผลที่ได้รับ กล่าวคือ หากบริษัท Holding Company เป็นผู้ถือหุ้นของอีกบริษัทหนึ่งนั้นเมื่อได้รับเงินปันผล จะได้รับสิทธิให้นำเงินปันผลที่ได้รับมายื่นภาษีเพียงแค่กึ่งหนึ่งของจำนวนเงินปันผลที่ได้รับก็ได้ เช่น หากบริษัท Holding Company ได้รับเงินปันผล 100 บาท บริษัทจะได้รับสิทธินำเงินปันผลแค่ 50 บาทมายื่นภาษีประจำปีก็พอ

นอกจากนี้ กฎหมายยังให้สิทธิประโยชน์เพิ่มเติม ในกรณีที่บริษัท Holding Company ถือหุ้นในบริษัทลูกไม่น้อยกว่า 25% ของหุ้นที่มีสิทธิออกเสียง เมื่อบริษัท Holding Company ได้รับเงินปันผลจากบริษัทลูกจะได้รับยกเว้นภาษีทั้งจำนวน เช่น หากบริษัท Holding Company ได้รับเงินปันผล 100 บาท บริษัทจะได้รับยกเว้นจึงไม่ต้องนำเงินปันผล 100 บาทนี้ไปเสียภาษีเงินได้นิติบุคคลเลย ซึ่งเป็นสิทธิประโยชน์เทียบเท่ากับบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ แต่การที่ Holding Company จะได้รับยกเว้นภาษีเงินปันผลทั้งจำนวนนี้จะต้องทำตามเงื่อนไขที่กฎหมายกำหนดด้วย คือ บริษัทแม่ต้องถือหุ้นในบริษัทลูกโดยต้องถือหุ้นมาแล้วถึง 3 เดือนก่อนได้รับเงินปันผล และไม่ได้โอนหุ้นออกไปก่อนครบ 3 เดือนนับแต่วันได้เงินปันผล

ด้วยข้อดีของสิทธิประโยชน์นี้จึงมีส่วนช่วยให้กำไรของบริษัทลูกสามารถไหลขึ้นมาที่บริษัทแม่ได้อย่างเต็มเม็ดเต็มหน่วยก่อนจะกระจายต่อไปให้สมาชิกในครอบครัวในจังหวะที่เหมาะสม ทั้งในเชิงการวางแผนภาษีและการบริหารเงินทุน

3. การโอนหุ้นและทรัพย์สินเข้ากลุ่ม Holding Company

การทำ Holding Company มักมาพร้อมกับข้อสงสัยว่าจะย้ายหุ้นและทรัพย์สินอย่างไร ซึ่งหากวางแผนไม่รัดกุมก็อาจทำให้เกิดภาระภาษีที่ไม่จำเป็นได้

เช่น การโอนหุ้นระหว่างสมาชิกในครอบครัวและ Holding Company อาจทำให้ผู้โอนมีเงินได้ที่ต้องเสียภาษีส่วนบุคคลอันเกิดจากกำไรส่วนเกิน

นอกจากนี้ ในการโอนหุ้นที่สมบูรณ์ตามกฎหมายจะต้องมีหนังสือสัญญาโอนหุ้นที่ปิดอากรแสตมป์ด้วย โดยคิดในอัตรา 1 บาทต่อมูลค่าหุ้นที่ซื้อขายกันทุกๆ 1,000 บาท เช่น โอนหุ้นมูลค่า 10 บาท จำนวน 100,000 หุ้น คิดเป็นมูลค่าหุ้น 1,000,000 บาท ผู้โอนจึงมีหน้าที่ต้องชำระอากรแสตมป์เป็นเงิน 1,000 บาท โดยปิดอากรแสตมป์ไว้ที่สัญญาโอนหุ้นด้วยจึงจะสมบูรณ์ตามกฎหมาย

ในกรณีที่มีการโอนทรัพย์สินระหว่างกัน หากถูกประเมินเป็นการขาย ทำให้ต้องเสียภาษีเงินได้ รวมถึงภาษีอื่นๆ ที่เกี่ยวข้องได้ เช่น การโอนกรรมสิทธิ์ในอสังหาริมทรัพย์ให้บริษัทอาจเกี่ยวข้องกับภาษีหลายตัว เช่น ภาษีเงินได้ ภาษีธุรกิจเฉพาะ (ในบางกรณี) อากรแสตมป์ รวมถึงค่าธรรมเนียมต่างๆ เป็นต้น

ดังนั้น เพื่อให้การโอนที่มีประสิทธิภาพจึงจำเป็นต้องมีผู้เชี่ยวชาญมืออาชีพเข้ามาช่วยดูแล โดยเริ่มตั้งแต่การเปรียบเทียบโครงสร้างเดิมและโครงสร้างใหม่ให้ชัดเจนแบบ before–after แล้วประเมินภาระภาษีที่อาจเกิดขึ้นล่วงหน้า

เมื่อได้ผลลัพธ์เป็นที่พอใจของทุกฝ่ายจึงเข้าสู่การดำเนินงานตามแผน ตั้งแต่การเตรียมเอกสาร การกำหนดวาระการประชุม การมีมติที่ประชุมผู้ถือหุ้นครบถ้วน แล้วจึงดำเนินการตามลำดับให้ถูกต้อง

ทั้งนี้ การโอนที่มีประสิทธิภาพไม่ได้หมายความว่าจะไม่มีภาระภาษีเลย เพียงแต่บริหารจัดการให้ภาระทางภาษีน้อยที่สุดโดยที่ไม่เพิ่มความเสี่ยงจากปัจจัยด้านอื่นๆ ในอนาคต เช่น การโต้แย้งเรื่องกรรมสิทธิ์ หรือ การมีปัญหาด้านความสัมพันธ์ของคนในครอบครัว เป็นต้น

4. กรณีศึกษา

กรณีที่ 1: ขยายกิจการจนเกิดบริษัทลูกหลายบริษัท

ธุรกิจครอบครัวจำนวนมากเริ่มจากบริษัทเดียว เช่น โรงงานผลิต ต่อมาเมื่อธุรกิจเริ่มเติบโต จึงตัดสินใจแยกกิจการออกเป็นหลายบริษัท เช่น แยกบริษัทผลิตออกจากบริษัทขาย แยกบริษัทถือที่ดินหรืออาคารออกจากบริษัทดำเนินงานแล้วเก็บค่าเช่า รวมถึงตั้งบริษัทใหม่เพื่อทำธุรกิจเสริม หรือทดลองตลาดใหม่

ในช่วงแรก การตั้งบริษัทลูกหลายบริษัทอาจช่วยให้การบริหารงานคล่องตัวขึ้น แต่หากยังใช้โครงสร้างการถือหุ้นแบบเดิม คือให้สมาชิกในครอบครัวถือหุ้นกระจายอยู่ในแต่ละบริษัท บางปัญหาจะเริ่มก่อตัวสะสมอย่างเงียบๆ เช่น พ่อถือหุ้นบริษัท A มาก แต่ถือบริษัท B น้อย ส่วนลูกคนโตถือหุ้นบริษัท B มาก แต่ไม่ได้ถือบริษัท A

ทางด้านลูกคนเล็กไม่ได้ทำงานในบริษัทใดเป็นหลัก แต่ถือหุ้นอยู่ทุกบริษัท

เมื่อบริษัทแต่ละแห่งมีผลกำไรไม่เท่ากัน แต่ต้องจ่ายเงินปันผลให้ผู้ถือหุ้นที่ต่างกัน จะเริ่มมีคำถามว่า แต่ละบริษัทควรจ่ายเงินปันผลในอัตราเท่าไหร่ ใครควรรับเงินปันผลในปีไหน และที่สำคัญที่สุด ใครควรเป็นคนตัดสินใจเรื่องนี้

สาเหตุของปัญหาแบบนี้ไม่ได้มาจากตัวธุรกิจที่มีกำไร แต่เป็นเพราะโครงสร้างหุ้นที่ไม่สอดคล้องกับความเป็นจริงของกลุ่มธุรกิจ

Holding Company จะเข้ามาแก้ปัญหานี้ด้วยการรวมศูนย์ความเป็นเจ้าของแทนที่สมาชิกครอบครัวจะถือหุ้นกระจายอยู่ในหลายบริษัท ทำให้ความเป็นเจ้าของของกลุ่มธุรกิจถูกรวมอยู่ในที่เดียว และกำไรจากบริษัทลูกสามารถไหลขึ้นมาที่บริษัทแม่ก่อน แล้วค่อยกระจายตามนโยบายที่ตกลงกันอีกทีโดยไม่ต้องกังวลเรื่องการจ่ายปันผลโดยตรงให้สมาชิกคนใดคนหนึ่ง

โครงสร้างนี้จะช่วยให้การขยายกิจการในอนาคตทำได้ง่ายขึ้น เพราะไม่ว่าตั้งบริษัทลูกเพิ่มอีกกี่บริษัท ความเป็นเจ้าของก็ยังถูกควบคุมอยู่ในโครงสร้างเดียว ไม่ต้องจัดโครงสร้างหุ้นใหม่ทุกครั้งที่ขยายกิจการ

กรณีที่ 2: รับนักลงทุนและต้องจัดโครงสร้างใหม่

เมื่อธุรกิจครอบครัวเริ่มประสบความสำเร็จและต้องการเงินทุนเพื่อขยายกิจการ นอกจากการกู้เงินจากสถาบันการเงินแล้ว ธุรกิจครอบครัวก็สามารถเลือกเปิดรับนักลงทุนภายนอกเข้าด้วยก็ได้ เช่น รับเงินลงทุนต่างชาติเพื่อไปขยายกิจการนอกประเทศ เป็นต้น ขั้นตอนที่จะต้องเกิดขึ้นอย่างแน่นอนคือการตรวจสอบสภาพกิจการในด้านต่างๆ เช่น ใครเป็นเจ้าของบ้าง ผลประกอบการเป็นอย่างไร ทรัพย์สินของบริษัทมีอะไรบ้าง ใครมีอำนาจตัดสินใจ วางระบบบัญชีไว้ดีแค่ไหน มีความเสี่ยงจะถูกดำเนินคดีหรือโดนภาษีย้อนหลังรึเปล่า ฯลฯ ซึ่งกระบวนการนี้เรียกกันว่า Due Diligence ซึ่งเป็นกระบวนการปกติเพื่อป้องกันความเสี่ยงของนักลงทุน

ลองจินตนาการว่าตัวกิจการมีชื่อผู้ถือหุ้นกระจายอยู่ในชื่อสมาชิกหลายคน เพราะยังไม่เคยจัดระเบียบโครงสร้างผู้ถือหุ้น ทำให้มีชื่อผู้ถือหุ้นบางคนไม่ได้เกี่ยวข้องกับธุรกิจรวมอยู่ด้วย การลงทุนครั้งนี้จะต้องพูดคุยกับผู้ถือหุ้นหลายราย อาจทำให้กระบวนการเจรจาล่าช้าได้

การตั้ง Holding Company ช่วยแยกธุรกิจที่จะเปิดรับนักลงทุนออกจากธุรกิจครอบครัวส่วนอื่นได้อย่างชัดเจน เพราะบริษัทแม่สามารถถือหุ้นในบริษัทลูกหลายแห่งอยู่แล้ว และเลือกเฉพาะบริษัทที่พร้อมให้ลงทุนเปิดรับนักลงทุนภายนอก เช่น หากต้องการให้ลงทุนกับธุรกิจขนส่งโดยไม่ต้องการให้กระทบกับธุรกิจค้าปลีกก็สามารถทำได้ทันที เพราะโครงสร้างผู้ถือหุ้นมีความพร้อมรับการลงทุนแล้ว เนื่องจากเห็นโครงสร้างเจ้าของที่ชัดเจน และครอบครัวยังสามารถควบคุมภาพรวมของกลุ่มธุรกิจที่เหลือผ่านบริษัท Holding Company ได้อยู่

เปรียบเทียบได้ว่าการมี Holding ทำให้ครอบครัวไม่ต้องขายทั้งบ้านเพื่อรับเงินลงทุน แต่สามารถเลือกเปิดพื้นที่ในบ้านให้คนภายนอกเข้ามาได้ โดยที่ยังรักษาอำนาจการควบคุมไว้กับครอบครัวในระยะยาวได้

กรณีที่ 3: วางแผนสืบทอด ลดปัญหาทะเลาะเรื่องหุ้น

ธุรกิจครอบครัวเป็นสินทรัพย์ที่ส่งต่อจากรุ่นสู่รุ่นได้ แต่เรื่องน่าสนใจคือช่วงเปลี่ยนผ่านธุรกิจครอบครัวจากรุ่นหนึ่งไปสู่อีกรุ่นหนึ่งนี้ก็กลับกลายเป็นหนึ่งในช่วงเวลาที่เปราะบางที่สุดของธุรกิจครอบครัวด้วยเช่นเดียวกัน

สาเหตุมักมีจุดเริ่มต้นจากการที่ผู้ก่อตั้งถือหุ้นอยู่ในหลายบริษัท ลูกหลานเข้ามามีบทบาทในธุรกิจไม่เท่ากัน บางคนทำงานเต็มเวลา บางคนช่วยเป็นครั้งคราว และบางคนไม่ได้เกี่ยวข้องกับกิจการเลย แต่ทุกคนกลับถือหุ้นในสัดส่วนใกล้เคียงกัน เมื่อธุรกิจยังดำเนินไปด้วยการตัดสินใจของผู้ก่อตั้ง ทุกอย่างอาจยังพอเดินต่อได้ด้วยความเคารพและความเกรงใจ

แต่เมื่อจุดเปลี่ยนผ่านมาถึง และหุ้นอยู่ในมือของลูกหลานโดยไม่มีการกำหนดโครงสร้างผู้ถือหุ้น และไม่ได้คิดเผื่อถึงการผลัดใบของผู้บริหารจากครอบครัวชุดถัดไป บางครั้งอาจนำไปสู่ปัญหาการเมืองภายในครอบครัวเพราะต้องการชิงอำนาจการตัดสินใจในฐานะผู้ถือหุ้นใหญ่ หรือแม้แต่การชิงขายหุ้นของธุรกิจครอบครัวเพราะมีคนภายนอกสนใจจนสมาชิกในครอบครัวที่เหลือมีหุ้นเหลืออยู่ไม่ถึงครึ่ง ทำให้ท้ายที่สุดธุรกิจที่สร้างมาด้วยความตั้งใจของอยากให้เป็นความมั่นคงของคนในครอบครัวกลับกลายเป็นธุรกิจที่บุคคลภายนอกมีอำนาจควบคุม ซึ่งปัญหานี้เคยเกิดขึ้นมาแล้วกับธุรกิจครอบครัวทั่วโลก

Holding Company เข้ามาช่วยจัดระเบียบให้เหลือโครงสร้างเดียวเพื่อให้ครอบครัวสามารถโฟกัสที่การจัดการหุ้นของ Holding Company เพียงแห่งเดียว ทำให้การวางกติกา การโอนหุ้น และการแยกบทบาทระหว่างผู้บริหารกับผู้รับผลตอบแทนทำได้ชัดเจนขึ้น

ธุรกิจครอบครัวขนาดใหญ่อย่าง Hermès ก็เคยพบความเสี่ยงในช่วงเปลี่ยนผ่านเช่นเดียวกัน ครอบครัวผู้ก่อตั้งเล็งเห็นปัญหาในอนาคตว่า หากปล่อยให้หุ้นกระจายอยู่ในมือสมาชิกแต่ละคนโดยไม่มีศูนย์กลาง การสืบทอดธุรกิจครอบครัวในอนาคตอาจกลายเป็นจุดเปราะบางของทั้งธุรกิจและครอบครัว จึงมีการจัดตั้ง Holding Company ชื่อว่า H51 เพื่อสื่อถึงครอบครัวเจ้าของ Hermès ที่จะมีหุ้นในธุรกิจ Hermès อย่างน้อย 51% (ผู้ถือหุ้นใหญ่) ไปตลอดกาล โดยรวบรวมหุ้นของครอบครัวไว้ภายใต้โครงสร้างเดียว พร้อมกำหนดกติกาการโอนหุ้นและการตัดสินใจให้ชัดเจนตั้งแต่แรกเพื่อรักษาเสถียรภาพของธุรกิจและความเป็นเอกภาพของครอบครัวในระยะยาว โดยไม่มีความเสี่ยงเพราะเหตุส่วนบุคคลหรือความสัมพันธ์ในครอบครัว

5. Checklist สำหรับ SME ก่อนเริ่มทำ Holding Company

หากต้องการเริ่มต้นจัดตั้ง Holding Company ควรเริ่มจากการขอคำแนะนำจากที่ปรึกษามืออาชีพที่มีความเชี่ยวชาญการด้านวางโครงสร้างบริษัทสำหรับธุรกิจครอบครัว ซึ่งโดยทั่วไปแล้ว คุณจำเป็นต้องเตรียมข้อมูลเบื้องต้นเพื่อประกอบการวางแผน เช่น โครงสร้างผู้ถือหุ้นปัจจุบัน งบการเงินย้อนหลัง สัญญาที่เกี่ยวข้อง และรายการทรัพย์สินที่สำคัญ เป็นต้น เพื่อนำไปสู่การจัดทำธรรมนูญครอบครัว และการวางแผนอื่นๆ ต่อไป

ด้วยเหตุนี้ คุณจึงจำเป็นต้องศึกษาข้อมูลให้รอบด้านก่อนการตัดสินใจและสื่อสารถึงความต้องการและความจำเป็นที่ต้องมี Holding Company เพราะในบางกรณี Holding Company อาจไม่ใช่คำตอบของปัญหาที่คุณกำลังมีความกังวลอยู่ก็ได้

ค่าใช้จ่ายที่อาจเกิดขึ้น ได้แก่ ค่าที่ปรึกษา ค่าจดทะเบียนบริษัทและค่าวิชาชีพบัญชี รวมถึงค่าที่ปรึกษากฎหมายเพิ่มเติม ซึ่งเป็นข้อมูลที่ควรใช้ประกอบการตัดสินใจถึงความคุ้มค่าด้วยเช่นเดียวกัน

เมื่อตัดสินใจจะตั้ง Holding Company ควรคาดการณ์ผลลัพธ์ที่อาจเกิดขึ้นด้วยว่าตรงตามความคาดหวังหรือไม่ เช่น การจ่ายเงินปันผลจากบริษัทในเครือจะออกมาเป็นอย่างไร ปัญหาที่กังวลจะหายไปหรือไม่ แผนการสืบทอดกิจการจะเป็นไปอย่างราบรื่นโดยไม่กระทบต่อความสัมพันธ์ของคนในครอบครัวอย่างที่ต้องการหรือไม่ และสุดท้าย ภาระภาษีที่จะเกิดขึ้นในภาพรวมจะเป็นอย่างไร

สรุป

Holding Company เป็นเครื่องมือจัดระเบียบการเติบโตของธุรกิจครอบครัว ช่วยให้การขยายกิจการ การรับนักลงทุน และการสืบทอดเป็นไปอย่างมีระบบ

การสร้างตึกที่แข็งแรง มักเริ่มจากการวางรากฐานที่ดี การสร้างธุรกิจครอบครัวที่แข็งแรงก็ใช้หลักการเดียวกัน

การเริ่มวางแผนโครงสร้างเพื่อปิดความเสี่ยงที่จะเกิดขึ้นกับธุรกิจครอบครัวตั้งแต่ยังไม่จำเป็นต้องใช้จึงมีความจำเป็นในระยะยาว เพื่อไม่ให้วันที่จำเป็นต้องใช้กลายเป็นวันที่ต้องจ่ายต้นทุนแพงเกินไป ไม่ว่าจะเป็นต้นทุนด้านภาระภาษี ความอยู่รอดของธุรกิจ หรือแม้แต่ความสัมพันธ์ของคนในครอบครัว เพราะทุกธุรกิจครอบครัวเกิดขึ้นจากเจตนาที่ดี คือ สร้างมั่นคงให้ทุกคนในครอบครัว